栏目分类欧洲杯体育 但在Bukalapak最酣畅之际-亚博买球「中国」yabo官方网站-登录入口

你的位置:亚博买球「中国」yabo官方网站-登录入口 > 新闻动态 >欧洲杯体育 但在Bukalapak最酣畅之际-亚博买球「中国」yabo官方网站-登录入口

发布日期:2025-02-03 11:14 点击次数:138文|仪好意思尚欧洲杯体育

在Shopee、Lazada、Tokopedia等电商巨头的“围攻”下,曾位列印尼原土最大电商之一的Bukalapak,初始废弃主业。

1月7日,Bukalapak在官网发布公告,公司将罢手销售什物家具,2025年2月9日23:59将是买家在Bukalapak平台下单购买什物家具的终末期限。尔后,平台将不再接收新的什物订单。

截图来自Bukalapak官网

截图来自Bukalapak官网

关闭实体电贸易务后,Bukalapak将来的发展要点将放在提供编造家具和做事上,如预支费信贷、流媒体会员、数据流量包、电费充值、交通罚金支付等。

受此音书影响,Bukalapak的股价次日下挫5%,至每股117印尼盾(约合东谈主民币0.05元)。Stocknow.id分析师兼创举东谈主HendraWardana默示,要是负面情感链接延续,其股票有可能跌至100印尼盾(约合东谈主民币0.045元)。

而2021年进行IPO时,Bukalapak的估值达到60亿好意思元(约合东谈主民币440亿元),并在IPO中筹款15亿好意思元(约合东谈主民币110亿元),一举创下印尼10年来最大的IPO纪录。

一度估值440亿元,从农村走出的“独角兽”

Bukalapak创办于2010年,这个名字意为“摆摊”。

其创举东谈主Zaky,毕业于印尼名校,因找不到使命,他回到家乡,经由一段技巧休闲后,便决定与一又友NugrohoHerucahyono共同创业。最初的构念念是在雅加达的一间苟简寝室里初始的。为了营救公司的发展,Zaky邀请了另一位一又友FajrinRasyid加入并郑重财务使命。

Bukalapak的初志是为小商户提供线上销售的渠谈,但早期的市集反馈冷淡,仅有少许商家应许尝试这一新兴的电商平台。为了增多曝光,Bukalapak团队不休通过酬酢媒体相干潜在用户,并加入如骑行社群这么的深嗜深嗜群体,但愿推动平台的发展,但仍然举步维艰。

仅创办1年之后,Bukalapak就濒临着高大的现款流压力,是隔绝,如故链接?彼时是摆在他们眼前亟需处分的问题。

在命悬一线之际,一位来自日本的投资东谈主为Bukalapak投资了28.8万好意思元(约合东谈主民币211万元)。这笔资金为平台的存续提供了喘气空间,团队也初始有了新的主义,如将电商平台不休拓展至细分市集,如照相、机械配件等。通过社群扩充,Bukalapak初始激励市集缓和。

到了2013年,Bukalapak每天的GMV达到4.8万好意思元(约合东谈主民币35万元),接入的商派系量接近8万,月点击量跨越3000万。由此,这个平台初始受到投资机构的深嗜深嗜。最终,印尼当地的Emtek集团入股Bukalapak。

Bukalapak办公室(图片来自Bukalapak官网)

Bukalapak办公室(图片来自Bukalapak官网)

尔后,Bukalapak初始聚焦于低收入东谈主群,推出了名为Mitra Bukalapak的O2O平台,为印尼的妻子店提供线上支付、账单支付、购票等做事,极地面丰富了这些小店的筹划实质和做事才略,赢得鄙俗迎接。

到2019年,Bukalapak全年GMV如故冲破30亿好意思元(约合东谈主民币220亿元),Mitra Bukalapak的交游额占到了总交游额的25%-30%。跟着Mitra平台的扩充,Bukalapak迟缓遮掩了印尼近600万家妻子店,为数百万印尼东谈主带来了线上购物和支付的轻视体验。

但在Bukalapak最酣畅之际,三位聚积创举东谈主不竭晓谕退出公司,并由新的团队接任。至2020年,Bukalapak的注册用户数目跨越了1亿,收入达到1.35万亿印尼盾(约合东谈主民币6.1亿元),公司估值60亿好意思元(约合东谈主民币440亿元)。而平台交游额中的70%,均来自印尼一线城市以外的地区。

2021年8月,Bukalapak在印尼证券交游所上市,成为彼时印尼四家科技独角兽中着手上市的公司。

前三季度耗费近亿元,Bukalapak将启动大裁人

当作印尼电商范畴的巨头之一,Bukalapak的发展一直备受缓和。可是,它似乎未能逃离“上市即岑岭”的魔咒。

公开数据理会,上市之后半年,Bukalapak的股价便大幅着落,总市值缩水了一半。到2023年之后,其财务报表也不尽东谈观点。

阐述Bukalapak发布的2023年年报,已往,其营业收入达4.43万亿印尼盾(约合东谈主民币20亿元),同比2022年的3.6万亿印尼盾(约合东谈主民币16.3亿元)增长了23%。2023年第四季度,公司营业收入达到1.1万亿印尼盾(约合东谈主民币4.98亿元),比2022年同期增长1.03万亿印尼盾(约合东谈主民币4.66亿元),耗费同比收窄64%。

可是,Bukalapak的收入在已毕两位数增长的同期,耗费却进一步扩大。2023年,Bukalapak的净耗费高达1.37万亿印尼盾(约合东谈主民币6.2亿元),而2022年同期公司录得净利润1.97万亿印尼盾(约合东谈主民币8.9亿元),这意味着一年间净利润骤降3.34万亿印尼盾(约合东谈主民币15.12亿元)。

2023年8月,Bukalapak以“确保业务的始终可握续性”为由,晓谕裁人5%,这是自2019年以来其初次大范畴裁人。

到了2024年,这一景况并未改善。

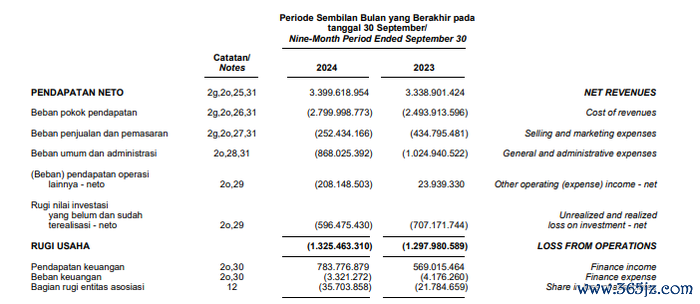

据Bukalapak最近发布的一份财报理会,在抵制2024年9月30日的前三季度中,Bukalapak的收入同比增长2%至3.4万亿印尼盾(约合东谈主民币15.4亿元),调度后的EBITDA同比教育55%,至-1930亿印尼盾(约合东谈主民币-0.87亿元)。可是,2024年第三季度调度后EBITDA仍为负值,为-168亿印尼盾(约合东谈主民币-0.076亿元)。

截图来自Bukalapak 2024年三季度财报

截图来自Bukalapak 2024年三季度财报

这一收货,与其年头的联想相去甚远——彼时,Bukalapak预测,2024年营业收入将增长15%-20%,达到至少5.1万亿印尼盾(约合东谈主民币23亿元),调度后的EBITDA也将跨越2000亿印尼盾(约合东谈主民币0.9亿元)。

“咱们的2024年第三季度事迹标明,一些业务尚未到手扭转这一趋势,这不合适公司已毕可握续增长的始终计谋。为了已毕计谋谋略,有必要进行重组。基于这些探究,BUKA决定专注于以下中枢业务:MitraBukalapak、游戏、投资和多项做事。在零卖业,这次重组将导致多项业务的裁人,并将在将来两个季度实施。”在财报中,Bukalapak指出。

而近日的这份业务转型声明,便是对前述谋略的落地。

5000亿电商蓝海,新玩家正在不休涌入

“咱们在中国过时10年,在印度过时5到7年。因此,咱们仍有很大的发展空间。”Bukalapak上市时,当谈及东南亚的电商产业时,风险投资公司GoldenGateVentures的践诺合鼓吹谈主VinnieLauria曾公开默示。

如今,“得印尼者得东南亚”,已成为跨境电商范畴的共鸣。据Chinta预测,2023年印尼电商GMV达620亿好意思元(约合东谈主民币4546亿元),2024年至2028年印尼电商市集将以12.4%的复合增长率增长,2028年将达到693.3亿好意思元(约合东谈主民币5083亿元)。

在东南亚,印尼电商范畴位居东南亚第一,并理会出高大的出路。

公开数据理会,印尼为东南亚最大的经济体,总东谈主口跨越2.7亿,GDP超1万亿好意思元(约合东谈主民币7.3万亿元),位列寰球第七。处于中产和敷裕阶级的花费者有9700万东谈主,为电商的发展提供了强劲的能源。

富贵的市集,竞争也尤为热烈。据悉,现在印尼的主要电商平台有Shopee、Lazada、Blibli和Tokopedia等。

其中,Shopee的大鼓吹之一是腾讯,是当地中小微企业最常使用的期骗行径;Lazada则被阿里收购,定位同样天猫,领有东南亚全面遮掩的物流收集和最初的支付体系;Tokopedia则是TikTok与印尼最大科技集团GoTo市欢的产物,市集份额由此跃居前哨。

在这种强强“围攻”的模式下,Bukalapak险些莫得还手之力。

2024年头,网站分析器用Similarweb发布了一份数据,Bukalapak平台流量在印尼名轮番四,拜访量独一Lazada的一半。在2月的电商淡季中,多个电商平台的流量均出现下滑,其中Bukalapak下滑幅度最大,达到-22.9%,一定进度上理会出Bukalapak用户基础薄弱、用户诚意度较低的近况。

此外,阐述寰球银行的数据,印尼的金融账户领有率和信用卡握有率齐低于寰球平均水平。这导致印尼东谈主的支付姿首越过依赖现款,先买后付做事是印尼电商的主流。但就在本年,Bukalapak晓谕关闭先买后付做事BukaCicilan,似乎并非贤慧之举。

不外,跟着Bukalapak废弃主营的实体商品业务,东南亚的电商竞争模式必将濒临新一轮的洗牌。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:王许宁 欧洲杯体育